¿Realmente, qué es una estrategia

consistente y robusta?

By TradingSys

|

| AndrEAs Analyzer |

|

|

En el trading

de sistemas a menudo hablamos de consistencia y robustez como si estos dos

términos significasen lo mismo e hiciesen referencia al hecho de que nuestro

maravilloso y flamante algoritmo es capaz de ganar dinero de manera

consistente. Pues bien, deshagamos algunos equívocos:

Si por

"consistente" entendemos beneficios regulares y estables en el

tiempo, desde ya les digo que ningún sistema les proporcionará jamás esa

satisfacción. Los mercados son volátiles, erráticos, caprichosos y, en buena

medida, imprevisibles. Los sistemas casi siempre van de comparsas: les toca seguir

su pauta.

Existe

una consistencia fuerte, axiomática, formal, junto a otra más blanda y

operativa que se ha instalado en el ámbito de los problemas complejos, donde

aleatoriedad e incertidumbre son moneda común. De la primera nos habla la

lógica de Gödel, según la cual un teorema T es consistente si,

dado un conjunto de axiomas, operadores lógicos y reglas de transformación, no

podemos deducir de él una conclusión C y su contraria -C. Obviamente,

este no es el caso de las máquinas lógicas que los traders algorítmicos construimos, porque

muchas veces idénticas reglas aplicadas a distintos mercados o marcos

temporales darán resultados (C1, C2...Cn)

contradictorios e inconsistentes. Por otra parte, la definición blanda de

consistencia encuentra su mejor aliado en la lógica difusa, donde las

conclusiones derivadas de un proceso inferencial tienen un carácter

provisional, aproximativo, estadístico. Eso ya es más familiar para nosotros y

representa mucho mejor el ámbito en el que nos movemos.

De este

modo, podemos decir que un sistema es consistente cuando:

A)

Responde de manera previsible a los movimientos del mercado para los que ha

sido programado, aunque estos muestren ligeras variaciones.

B) Un

amplio rango de combinaciones paramétricas consecuentes la lógica de base, son

soluciones viables para un determinado activo.

Si además se

cumplen las dos siguientes condiciones, el sistema también es robusto:

C) Obtiene

resultados positivos en un número elevado de activos y time frames.

D)

Resiste el paso del tiempo, siendo pequeña la dispersión de resultados en

distintas ventanas temporales.

Veamos

todo esto con más detalle:

La condición

A hace referencia a una consistencia formal "modelo-mercado"

que responde a la pregunta de si el sistema hace lo que debe. Es decir:

- ¿Se colocan

las órdenes de entrada y salida en los puntos previstos por el modelo?

-

¿Observamos diferencias significativas entre operativa simulada y real?

- ¿Los stops

loss funcionan según lo previsto? ¿Cumplen su cometido? ¿Nos protegen

desde la primera barra?

- ¿Los

filtros de volatilidad y tendencia realmente filtran o son un coladero de

órdenes adversas según la situación del mercado?

- ¿Al

aplicar el sistema en otras compresiones horarias y mercados tampoco detectamos

fallo alguno en la lógica?

Ni que decir

tiene que esta primera condición es un requisito sine qua non para poder operar

un sistema. Una estrategia con reglas de difícil validación o que en algún

momento pueden fallar carece de consistencia interna y no se debe operar.

La condición

B es más escurridiza y difícil de calibrar. Todo sistema incorpora

variables implícitas y explicitas. Las primeras tienen valores fijos

incorporados a las reglas y no son optimizables. Estas variables, por lo

general, permanecen ocultas para quien no sea el desarrollador de la

estrategia, pero no por ello son menos problemáticas. Las variables explicitas

son parámetros cuyo rango específico de valores es susceptible de optimización.

Veamos un ejemplo:

if (ADX(14)[0] < ADX(14)[1]

&& EMA(Low, EmaPeriod)[0] <

Low[3])

{

EnterShortStop(1, Low[0]-3*TickSize, "");

}

En estas

líneas de código solo tenemos una variable explícita "EmaPeriod",

pero aparecen numerosas variables implícitas cuyos valores elegidos ad

hoc resultan cuando menos cuestionables:

- ¿Por qué

utilizar un ADX de 14 barras en lugar de uno de 10 o de 25?

-

¿Por qué estamos comparando el valor de la media de los mínimos en la barra

actual con el mínimo de hace 3 barras? ¿No sería quizá mejor comparar con el

mínimo de hace 2 barras o de hace 5?

- ¿Por qué

metemos la orden en stop 3 ticks por debajo del mínimo de la

última barra? ¿Qué nos impediría meterla unos cuantos ticks más

abajo o más arriba?

Todas

estas preguntas nos llevarán, sobre todo a los más suspicaces, inevitablemente

a otra: A menos que el desarrollador sea un genio en el antiguo arte de

la numerología, ¿No habrán salido dichos valores de optimizaciones previas?

Aquí,

el problema capital es que una optimización intensiva acabará enmascarando las

bondades de la lógica y resultará muy difícil determinar si un sistema es bueno

debido a la consistencia de sus reglas o a que, de manera casual, determinada

combinación de parámetros ofrece resultados excelentes en un determinado

activo. En definitiva, bien de manera implícita o explícita, el fantasma del curve

fitting se nos puede colar en cualquier estrategia, así que

acostumbrémonos a vivir con él. Y vaya por delante que yo no soy defensor

de los sistemas sin parámetros, ni de estrategias minimalistas de simplicidad

delirante, pero carentes de estructura.

Tanto los

parámetros optimizables como el diseño de lógicas alternativas y no trilladas

son herramientas del arsenal del trader que, administradas de

manera inteligente, pueden conducir a sistemas ganadores. En este mundillo se

repiten de manera recurrente -y bastante acrítica, por cierto- mantras como

"buscad siempre la belleza de lo simple", "evitad las reglas

complejas", "al mercado no le gustan los caminos laterales",

etc. Pero la realidad es que en este, como en muchos otros ámbitos de la

actividad humana, la innovación siempre acaba ganado la partida al "más de

lo mismo". Y ahí están los inmensos recursos que el trading de alta

frecuencia pone al servicio de unos pocos privilegiados para demostrarlo.

Algunos de

los problemas del curve fitting tienen que ver con la forma de

optimizar:

- Demasiados

parámetros y muy poco histórico.

- Demasiados

parámetros y pocas operaciones.

- Inadecuada

elección de los cortes in-sample / out-sample.

-

Optimización demasiado fina e intensiva.

Dado que las

tres primeras son sobradamente conocidas por cualquier trader con

una mínima experiencia, nos centraremos en la última:

Aparentemente,

cuanto más fina sea la optimización y mejores los resultados obtenidos en

función del ratio diana empleado, mejor preparado estará nuestro sistema para

afrontar el insondable arcano oculto tras la última barra. Cuesta mucho asumir

la idea de que una combinación de parámetros que conduce a un impresionante backtest en

un histórico largo y con muchas operaciones, no tiene por qué ser

necesariamente la mejor para la operativa real. Sin embargo, la experiencia nos

demuestra que casi siempre acaban funcionando mejor juegos paramétricos:

a) Que no

representan soluciones de caso límite. Es decir, valores que generan resultados

extraordinarios pero sin continuidad en los valores contiguos; o sea, las

consabidas cimas escarpadas en un gráficos de superficies.

b) Limpios,

sin tantos decimales, sin "forzar la máquina": ¿Por qué no 100 en

lugar de 97 o 0,5 en vez de 0,496?

En

definitiva, una "optimización gruesa" de la región in-sample suele

dar mejores resultados en el out-sample que otra demasiado fina.

Por ello recomiendo utilizar algoritmos genéticos en vez de optimizaciones de

"fuerza bruta", así como saltos generosos entre valores en lugar de

filigranas de ballet. Pongamos un ejemplo:

Nuestro punto

de partida será un sistema intradiario tipo VBO (volatility breakout) con 6 parámetros optimizables

cuyos rangos de valores son:

Una cantidad

tan descomunal de combinaciones paramétricas 1,8 x 108 (y les

aseguro que no es ni de lejos de las mayores que he visto) puede hacer estragos

cuando pulsamos el botón de fabricar sueños y realizamos una optimización

exhaustiva, o de fuerza bruta, en un histórico pequeño. En realidad lo que

estamos consiguiendo es un billete seguro al reverso tenebroso de la

sobreoptimización.

En el

gráfico inferior vemos el resultado de una sobreoptimización típica: Optimizamos la

región in-sample y aplicamos el juego de valores más rentable,

o el que satisfaga el criterio diana elegido, al tramo del histórico sin

optimizar:

El trazado de

la curva de beneficios en 2010 y 2011 es impecable, y nuestra primera tentación

bien podría haber sido comenzar a operar el sistema el primer día laborable de

2012 con esos valores. Pues bien, la sorpresa hubiera sido mayúscula al

comprobar el progresivo e inmisericorde deterioro de la estrategia

prácticamente desde el primer mes.

Afortunadamente,

hemos sido sensatos y optamos por un modelo de optimización más realista. En

lugar de una matriz de optimización tan monstruosa, optamos por reducir el espacio

de búsqueda. Esto lo podemos hacer de dos modos: aumentando el tamaño del salto

y/o ciñendo más las horquillas de máximos y mínimos a los valores centrales de

la distribución obtenida durante la construcción de la lógica:

Ahora ya

tenemos un número bastante más manejable. Aun así, optaremos por una

optimización genética más superficial, sin forzar demasiado el tamaño de la

población y el número de generaciones

El aspecto de

la región optimizada ahora no es tan vistoso como en el gráfico anterior. De

hecho resultará mucho menos apetecible comenzar a operar en 2012 con esta

combinación de parámetros viendo el trazado de la región in-sample.

Sin embargo, miren lo que ocurrió después y la fiesta que nos habríamos

perdido.

Naturalmente,

una combinación de parámetros, por muy rigurosos que hayamos sido en el proceso

de evaluación, no garantizará nunca resultados brillantes en operativa real: Se

puede producir algún sesgo no previsto en las formaciones de precios que

erosione lentamente el rendimiento de la estrategia; o peor aún, una transición

de fase a otra ventana temporal(cambio de mercado): Cuando un mercado cambia de manera abrupta el

sistema se rompe, con independencia de los parámetros elegidos.

Aclarado

este punto, veamos qué podemos hacer para acreditar la consistencia de una

lógica si el sistema, como suele ocurrir casi siempre, incorpora varios

parámetros.

Analicemos

un caso práctico:

Supongamos un

sistema intradiario, basado en ruptura de rangos que cuenta con un filtro de

volatilidad y un stop de pérdidas. En total 6 parámetros. Lo aplicamos a un instrumento financiero X

en compresión de 20 minutos. Para ello contamos con un histórico de 12 años

(2001-2012).

Nuestro

objetivo será determinar cuántas combinaciones paramétricas, en un espacio de

búsqueda previamente acotado generan resultados positivos, así como la

distribución de los mismos. Para ello lo primero que debemos hacer es delimitar

el terreno de juego, estableciendo una horquilla de valores máximos y mínimos

que sean consecuentes con la lógica a evaluar:

Así, para la

EMA larga seleccionamos valores entre 200 y 2000 en saltos de 50. Mientras que

para la EMA corta elegiremos el rango 10-150 en saltos de 10. El filtro de

volatilidad oscilará entre 0,5 y 2,5 con un salto de 0,1. El stop es de tipo

porcentual y no queremos que la peor operación rebase el 5%, por lo que

optimizaremos entre 0,5 y 5 con un salto de 0,1. Por último, nuestro

estimador del rango efectivo se aplicará a un número de sesiones comprendido

entre 10 y 50, siendo el salto de 5.

Como pueden

ver, incluso siendo cuidadosos al delimitar el espacio de búsqueda, el número

de combinaciones paramétricas posibles es inmenso. Por lo que procede, como ya

hemos señalado, tirar de algoritmos genéticos y optimización gruesa. Pero

ahora, en lugar de buscar las mejores operaciones, lo que queremos es evaluar

una muestra aleatoria de parámetros que sea representativa del conjunto de

combinaciones posibles.

Para ello

tenemos dos alternativas:

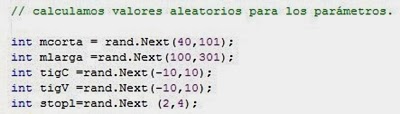

- Modificar

el código del sistema para que en cada iteración los valores paramétricos sean

diferentes. Un ejemplo de código de este tipo para NinjaScript sería:

-

También podemos recurrir a herramientas como el optimizador genético de NT7

para generar secuencias aleatorias de combinaciones paramétricas de manera

sencilla.

Supongamos

que queremos una muestra estadísticamente representativa (por ejemplo, 1.000

combinaciones) de un espacio de búsqueda muy grande, como el de las tablas

anteriores. En este caso lo único que tenemos que hacer es configurar el

optimizador del siguiente modo:

Así, el

algoritmo genético seleccionará una población de mil individuos (cada individuo

no es más que una matriz aleatoria de valores de los parámetros) y la aplicará

en una única generación, con lo que los procesos evolutivos de recombinación y

selección no serán aplicables y el resultado será una lista con los resultados

de esas combinaciones. Por ejemplo esta:

Exportamos a

Excel los resultados y procedemos a un análisis detallado. Para ello

necesitamos la estadística descriptiva y distribución del retorno, el drawdown y

el ratio diana elegido al optimizar. Nosotros normalmente utilizamos el SQN (system

quality number), si bien se pueden emplear también otros ratios como los de

Calmar, Sortino y Sharpe, o el profit factor. Finalmente obtenemos gráficos de este

tipo:

...Y las

estadísticas que delimitan el terreno de juego:

Bien, pues

ahora la cuestión será determinar si viendo una muestra representativa de los

múltiples caminos que puede tomar el equity curve podemos

acreditar la consistencia de esta estrategia. Lo ideal sería que todas las

combinaciones paramétricas condujesen a rendimientos positivos. Pero, con un

histórico largo y un espacio de búsqueda inmenso, esa situación la vamos a

encontrar en contadas ocasiones.

Lo

normal es que una lógica robusta deje un amplísimo sesgo positivo en la

distribución de resultados, de tal modo que podamos asegurar con una

probabilidad muy alta que el sistema es inherentemente ganador con

independencia de la configuración elegida.

En

cualquier caso, para el trader independiente y con recursos

limitados, la cuestión de qué combinación paramétrica debe elegir seguirá

siendo un problema embarazoso y una fuente de incertidumbre aun cuando

demostremos estadísticamente la consistencia de una estrategia: Como usuario

del sistema, no me importa tanto saber que dispongo de una máquina en promedio

muy rentable, sino asegurarme, hasta donde sea posible, de que la configuración

concreta que he elegido será también una apuesta ganadora.

Veamos

todo esto con un ejemplo:

·

AÑO 1:

Supongamos

que una vez optimizado el sistema XYZ los juegos de valores de las curvas

blanca, roja y azul son los que ofrecen los mejores resultados in-sample.

En consecuencia, el 2 de enero comenzamos a operar con la combinación

paramétrica de la línea blanca: ¡Genial! Hemos acertado y terminamos el año con

generosos beneficios. La curva roja también está en el mismo bombo. Sin

embargo, nunca sabremos de su peligroso trazado, ya que permanecerá oculto en

el universo de lo que pudo haber sido y no fue.

·

AÑO 2:

Alentados por

los buenos resultados del año anterior, y dado que nuestro sistema tuvo un

rally estupendo en los dos últimos meses, consideramos que no es necesario

modificar los parámetros y decidimos continuar con ellos un año más. Pues bien,

craso error, porque ahora son las curvas azul y roja quienes toman la

delantera, mientras que la curva blanca queda prácticamente clavada al suelo.

·

AÑO 3:

Con los

resultados del año anterior en la mano, pensamos que no nos queda otra que

reoptimizar el sistema. De las tres mejores combinaciones en backtest debemos

elegir una, y en esta ocasión optamos por el juego de valores correspondiente a

la línea azul. Nuevamente el insondable arcano quiere que volvamos a fallar,

pero esta vez incluso incurriendo en pérdidas. En vista de la traumática

experiencia, decidimos que quizá el sistema se ha roto y no vale la pena operar

con él: ¡Game Over! Fin de la partida.

Sin embargo

el sistema está muy vivo, y así lo entiende el gestor de un Hedge Fund para

quien no existe el problema de las combinaciones paramétricas, sencillamente

porque, habiendo comprobado de manera exhaustiva la robustez de la lógica, en

lugar de echar sus tablillas de apuestas sobre valores concretos, ha decidido

comprar la mesa de juego entera. En consecuencia, procede de manera muy

distinta: Selecciona una muestra aleatoria de combinaciones paramétricas cuyas

estadísticas sean análogas a las de la totalidad del espacio de búsqueda. El

tamaño de la muestra dependerá del capital disponible y del nivel de confianza

deseado. En fin, ahorrémonos los detalles, supongamos que ha llegado a la

conclusión de que 100 combinaciones son suficientes. Seguidamente lo que

hace es estimar el capital necesario, y ¡a jugar!

Ahora el

juego es bien distinto y su aspecto gráfico será de este tipo:

En realidad,

es como una simulación de Montecarlo, pero vista desde los parámetros en lugar

que desde la secuencia de operaciones. En este escenario la evolución de cada

curva concreta es irrelevante, lo que cuenta es que el rendimiento promedio año

a año se mantenga. En otras palabras, que la distribución empírica de

resultados se acomode a la distribución teórica del modelo. Así, mientras los

principales ratios no se alejen de un umbral preestablecido, consideraremos que

el sistema es consistente, aguanta y se puede confiar en él.

Valga

decir que con este enfoque la carga de la prueba recae en la calidad de la

lógica, y optimizar se convierte en un problema de pobres, de escasez de

recursos.

Y si además demostramos que el

sistema cumple las condiciones C (funcionar en muchos

mercados) y D (resistir sin achaques el paso del tiempo),

entonces estamos ante una rara joya que acreditará además de la consistencia su robustez,

alegrando la vida de su afortunado poseedor. No sueñen, estas gemas son bastante

infrecuentes.

No me denomiría trader si no hubiese encontrado a partir de darme golpes con el mercado soluciones para esto. Pero será para otra entrada y tal vez no pública.

AndrEAs

.png)

.png)